Dividendos

A distribuição do dividendo permite a você se associar aos nossos êxitos percebendo uma parte do nosso resultado. Nossa política: distribuir 50% do resultado líquido do Grupo exceto mais valias de cessão eventuais e necessidade de financiamento de novos projetos.

O dividendo 2020

O dividendo de 2020 foi aprovado pela Assembleia Geral Mista dos acionistas de 25 de maio de 2021, que também aprovou a implementação de uma opção para o pagamento de 50% desse dividendo em novas ações, que permite escolher entre um pagamento de 100% do dividendo em numerário e um pagamento de 50% em ações e 50% em numerário.

Modalidades práticas

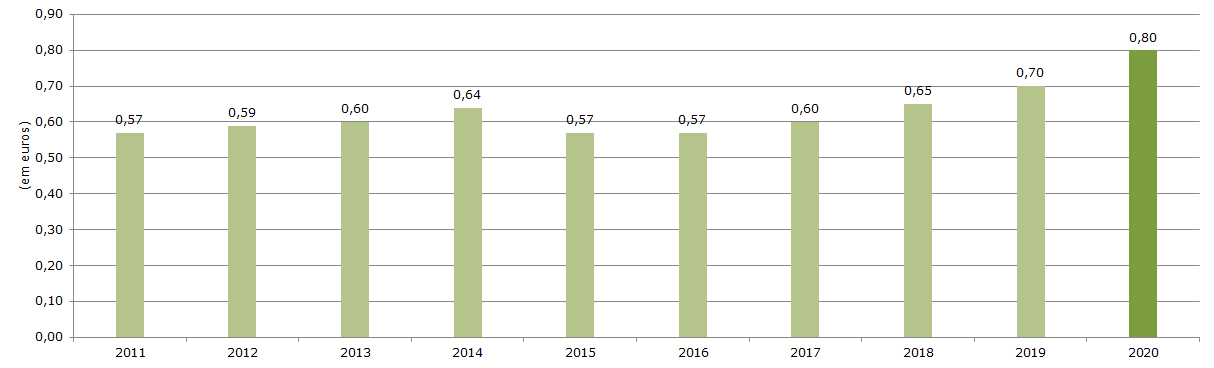

Montante do dividendo por ação: 0,80€

Preço de subscrição das novas ações fornecidas em pagamento do dividendo em caso de opção pelo pagamento de 50% do dividendo em novas ações: 32,59 €

Data do destacamento do dividendo (o montante do dividendo é subtraído do curso da ação): 10 de junho de 2021

Data de registro das posições (record date): 11 de junho de 2021

Prazo de opção para o pagamento de 50% do dividendo em novas ações

- Data de abertura: 14 de junho de 2021

- Data de fechamento: 5 de julho de 2021

Data de pagamento do dividendo auferido em numerário: 9 de julho de 2021

Data de pagamento-entrega das ações remetidas em pagamento do dividendo no caso de opção pelo pagamento de 50% do dividendo em novas ações: 9 de julho de 2021

Tributação de pessoas físicas com domicílio fiscal na França

Aviso: As informações contidas em nosso site não constituem aconselhamento fiscal. É sua responsabilidade verificar sua situação tributária em relação ao pagamento de dividendos.

O dividendo de 2020 que for pago em 2021 em dinheiro e ações está sujeito à alíquota fixa única (flat tax) de 30%, que inclui 17,2% de contribuições para a seguridade social e 12,8% de alíquota de imposto de renda. Esta alíquota fixa única é retida na fonte, isto é, deduzida diretamente do dividendo pela instituição pagadora antes da transferência do valor em dinheiro.

Este novo regime fiscal aplicável aos dividendos desde o início de 2018 requer dois esclarecimentos.

- Você pode optar pela aplicação da tabela progressiva de imposto de renda em vez do imposto único de alíquota fixa se essa modalidade tributária for mais vantajosa considerando a sua alíquota marginal. Esta opção é integral, o que significa que ela engloba todos os dividendos e todas as outras receitas de capital móvel recebidas durante o ano de 2021. Repetindo, o dividendo recebido está sujeito a uma retenção na fonte de 30%, incluindo 17,2% de contribuições para a seguridade social e 12,8% de dedução de alíquota fixa de imposto de renda. No entanto, a retenção total na fonte de 12,8% será tratada como um adiantamento sobre o imposto a pagar em 2022 sobre sua renda de 2021. A tabela progressiva de imposto de renda será então aplicada ao valor do dividendo bruto menos uma dedução de 40% e a opção por esse regime também possibilita o benefício da dedução fiscal da contribuição social geral de 6,8%. Se o valor total de seu imposto exceder em 2022 a alíquota de 12,8% retida na fonte sobre o dividendo pago, você terá que pagar valor adicional do imposto. Caso ocorra o contrário, o pagamento realizado a maior será reembolsado pelas autoridades fiscais.

- Se você optar pela aplicação da tabela progressiva de imposto de renda e se sua renda de referência para o pagamento de impostos de 2021 não exceder certos limites (50.000 euros para uma única pessoa ou 75.000 euros para um casal sujeito a tributação comum), você pode ter isenção da alíquota fixa de 12,8% desde que tenha feito uma solicitação à sua instituição financeira antes de 30 de novembro de 2021. Esta isenção permite que você adie o pagamento do imposto (você pagará essa taxa em 2022 ao pagar o imposto de renda 2021).

Os dividendos recebidos em um plano de poupança em ações não estão sujeitos a imposto de renda. Dessa forma, haverá apenas a retenção na fonte de 17,2%, o que corresponde às contribuições para a seguridade social.

A evolução do dividendo desde 2011